Apa Itu Laporan CCRIS dan CTOS di Malaysia dan Bagaimana Ia Mempengaruhi Skor Kredit Anda?

Apa Itu Laporan CCRIS dan CTOS di Malaysia dan Bagaimana Ia Mempengaruhi Skor Kredit Anda?

Pengenalan

Skor kredit anda ialah salah satu alat kewangan paling berpengaruh di Malaysia, menentukan betapa mudahnya anda boleh mendapatkan pembiayaan apabila diperlukan. Sama ada anda membeli kereta pertama, memohon pinjaman perumahan, mendapatkan kad kredit baharu, atau mengembangkan perniagaan, skor kredit menentukan sejauh mana pihak pemberi pinjaman mempercayai anda.

Skor yang lebih tinggi bukan sahaja meningkatkan peluang kelulusan, malah boleh memberi kadar faedah lebih rendah dan proses kelulusan yang lebih pantas.

Di Malaysia, terdapat dua sistem utama yang digunakan untuk menjejak dan melaporkan maklumat ini: CCRIS (Central Credit Reference Information System) dan CTOS (Credit Tip-Off Service).

Apakah Laporan CCRIS?

Apa itu CCRIS

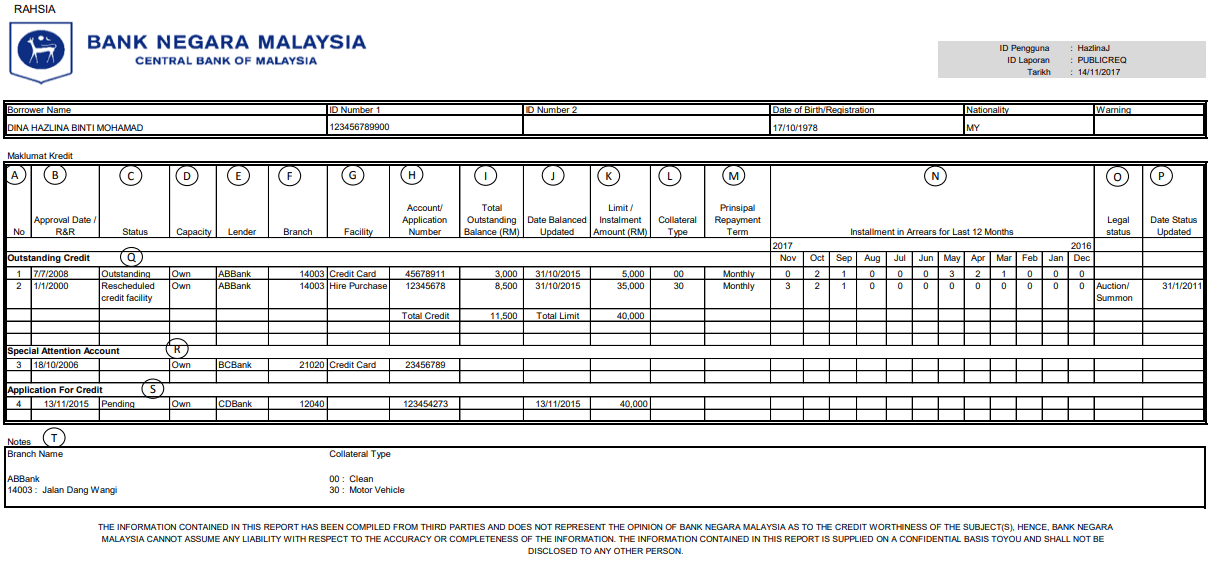

CCRIS, atau Central Credit Reference Information System, ialah pangkalan data yang dibangunkan dan diurus oleh Bank Negara Malaysia (BNM) — bank pusat dan pengawal selia kewangan utama negara. Sistem ini diwujudkan bagi memupuk ketelusan dan keseragaman dalam ekosistem kredit Malaysia dengan memastikan semua institusi kewangan berkongsi maklumat peminjam dengan tepat.

Secara ringkasnya, makna CCRIS ialah sistem rasmi yang menjadi pusat rujukan maklumat kredit di Malaysia. Ia menyimpan rekod terperinci tentang pinjaman, kad kredit, atau aktiviti pembiayaan setiap peminjam — termasuk tingkah laku pembayaran balik dan baki tertunggak.

Setiap bulan, bank, penerbit kad kredit, koperasi, dan agensi yang diluluskan akan menghantar kemas kini mengenai akaun aktif dan akaun yang telah ditutup kepada Bank Negara Malaysia. Oleh sebab sistem CCRIS BNM ini berpusat, laporan CCRIS anda bertindak sebagai identiti kewangan tunggal yang diiktiraf oleh semua institusi kewangan.

Rekod CCRIS yang baik menunjukkan anda membayar balik pinjaman tepat pada masa dan menggunakan kredit secara bertanggungjawab. Sebaliknya, pembayaran tidak konsisten atau penggunaan kredit berlebihan boleh menjadi tanda amaran kepada pemberi pinjaman.

Kandungan Dalam Laporan CCRIS

Sumber Maklumat

Sistem CCRIS menerima data terus daripada:

- institusi kewangan,

- bank pembangunan, dan

- penyedia kad kredit.

Setiap entiti menghantar data bulanan kepada Bank Negara Malaysia bagi memastikan maklumat dikemas kini secara konsisten dalam pangkalan data CCRIS online.

Proses ini automatik dan membolehkan peminjam memantau status pembayaran balik dengan tepat. Untuk melakukan semakan CCRIS online, layari laman web eCCRIS BNM, daftar menggunakan MyKad dan sahkan e-mel anda. Setelah didaftarkan, anda boleh memuat turun laporan CCRIS anda dengan selamat pada bila-bila masa.

Siapa yang Boleh Mengakses Laporan CCRIS Saya?

Akses kepada laporan CCRIS dikawal ketat oleh Bank Negara Malaysia di bawah undang-undang perlindungan data. Hanya tiga pihak yang dibenarkan melihat laporan anda:Akses kepada laporan CCRIS dikawal ketat oleh Bank Negara Malaysia di bawah undang-undang perlindungan data. Hanya tiga pihak yang dibenarkan melihat laporan anda:

Akses kepada laporan CCRIS dikawal ketat oleh Bank Negara Malaysia di bawah undang-undang perlindungan data. Hanya tiga pihak yang dibenarkan melihat laporan anda:

- Anda sendiri,

- Bank Negara Malaysia, dan

- Institusi kewangan yang terlibat dalam permohonan pinjaman aktif atau sedang diproses.

Apabila anda memohon pinjaman atau kad kredit, pemberi pinjaman akan membuat semakan CCRIS untuk menilai rekod kredit anda.

Majikan, tuan rumah, atau syarikat luar tidak boleh melihat laporan anda tanpa kebenaran rasmi. Anda digalakkan untuk log masuk secara berkala dan memastikan maklumat kredit anda tepat. Jika terdapat ralat atau entri lama, hubungi bank berkenaan untuk pembetulan.

Cara Mendapatkan Laporan CCRIS

Anda boleh mendapatkan laporan CCRIS dengan cepat dan percuma melalui kaedah berikut:Anda boleh mendapatkan laporan CCRIS dengan cepat dan percuma melalui kaedah berikut:

Dalam talian melalui eCCRIS

Layari laman web eCCRIS BNM untuk membuat semakan CCRIS secara selamat.

Langkah-langkah:

- Pergi ke laman web eCCRIS BNM.

- Klik “CCRIS Login” dan daftar menggunakan MyKad serta e-mel aktif.

- Sahkan identiti melalui kata laluan sekali guna (OTP) yang dihantar ke telefon atau e-mel.

- Log masuk untuk melihat laporan CCRIS anda.

- Muat turun atau cetak laporan untuk simpanan peribadi atau permohonan pinjaman.

Secara fizikal di cawangan Bank Negara Malaysia (BNM)

Datang ke mana-mana cawangan BNM atau gunakan kiosk CCRIS berdekatan.

Melalui surat, e-mel, atau faks

Mohon laporan bercetak melalui saluran rasmi Bank Negara.

Oleh kerana kemas kini berlaku setiap bulan, disyorkan untuk melakukan semakan CCRIS sekurang-kurangnya beberapa kali setahun bagi memantau prestasi pembayaran anda.

Apakah Laporan CTOS?

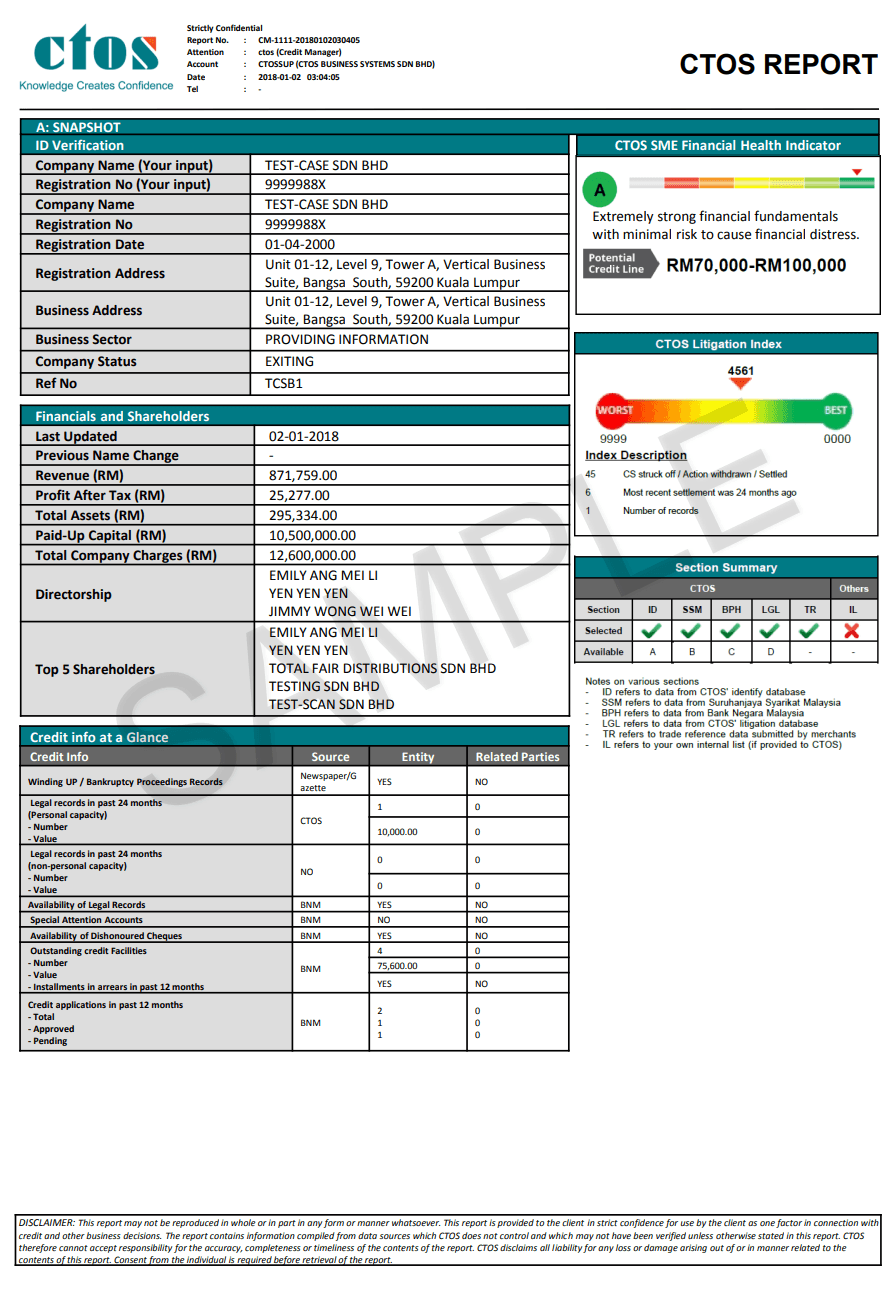

Apa itu CTOS

CTOS ialah biro kredit swasta terbesar dan paling dikenali di Malaysia, beroperasi di bawah Akta Agensi Pelaporan Kredit 2010. Ia berperanan penting dalam ekosistem kewangan negara dengan menyediakan maklumat terkini tentang kelakuan kredit individu atau syarikat.

Tidak seperti pangkalan data kerajaan, CTOS berfungsi secara bebas dengan mengumpul dan mentafsir data daripada pelbagai sumber bagi menghasilkan gambaran menyeluruh tentang kebolehpercayaan kewangan seseorang.

CTOS mengumpul data daripada institusi kewangan serta pangkalan data awam seperti Suruhanjaya Syarikat Malaysia (SSM), CCRIS Bank Negara, Jabatan Insolvensi, dan direktori undang-undang. Ini membolehkan pemberi pinjaman menilai bukan sahaja sejarah pembayaran balik anda tetapi juga latar belakang kewangan dan profesional.

Berbeza dengan CCRIS yang menumpukan pada data kuantitatif seperti jumlah pinjaman dan corak pembayaran, CTOS menambah dimensi kualitatif dengan menilai tingkah laku kewangan, penglibatan perniagaan, serta sebarang kes undang-undang atau kebankrapan yang berkaitan dengan nama anda.

Laporan CTOS bertindak sebagai dokumen tunggal yang merumuskan keseluruhan jejak kredit anda di Malaysia — termasuk sejarah kredit, rekod pembayaran, pengarah syarikat, kes litigasi, dan Skor CTOS rasmi anda.

Melalui portal myCTOS online, individu dan syarikat boleh mendaftar, melihat, serta mengurus laporan kredit mereka pada bila-bila masa. Platform ini membolehkan pengguna menjejak perubahan skor CTOS, memantau pertanyaan institusi kewangan, dan mengenal pasti ralat atau maklumat lapuk.

Portal ini juga menyediakan amaran (alerts) apabila profil kredit anda diakses atau apabila pinjaman baharu didaftarkan atas nama anda — membantu melindungi identiti kewangan anda.

Salah satu kelebihan utama CTOS ialah integrasi data secara langsung daripada CCRIS Bank Negara Malaysia, menjadikan laporan CTOS lebih menyeluruh dan tepat.

Kandungan Dalam Laporan CTOS

Sumber Maklumat

Laporan CTOS mendapat data daripada:

- CCRIS Bank Negara Malaysia,

- SSM dan Jabatan Pendaftaran Negara,

- pangkalan data mahkamah awam.

CTOS ialah salah satu agensi pelaporan kredit yang diiktiraf di bawah undang-undang Malaysia. Gabungan maklumat kewangan dan awam ini membantu pemberi pinjaman menilai risiko kredit dengan lebih menyeluruh.

Gabungan analisis CTOS dan data rasmi CCRIS memberi ketelusan kepada peminjam — bukan sahaja melihat jumlah hutang, tetapi juga bagaimana rekod kewangan mereka ditafsir oleh pihak luar.

Cara Semak Skor CTOS Anda

Semakan laporan CTOS atau skor kredit CTOS boleh dilakukan dengan mudah melalui portal myCTOS di komputer atau peranti mudah alih.

Setelah mendaftar, anda boleh memuat turun laporan dan menjejak perubahan skor dari semasa ke semasa. Menyemak sejarah kredit sebelum memohon pinjaman membantu mengelakkan kejutan dan mengekalkan reputasi kewangan yang kukuh.

Perbezaan Antara CCRIS dan CTOS

Kesimpulan:

CCRIS menyediakan maklumat rasmi dan tersusun tentang pembayaran balik, manakala CTOS memperluas pandangan dengan menilai aspek undang-undang dan komersial. Kedua-duanya penting bagi institusi kewangan dalam menilai kebolehpercayaan peminjam.

Kepentingan Laporan CCRIS & CTOS

Laporan CCRIS dan CTOS amat penting dalam mengekalkan skor kredit yang sihat. Institusi kewangan dan pemberi pinjaman bergantung kepada laporan ini untuk menilai permohonan pinjaman dan menentukan kadar faedah atau had kredit.

Antara perkara utama yang dinilai ialah:

- Konsistensi rekod pembayaran balik.

- Bilangan serta jumlah pinjaman atau kad aktif.

- Rekod undang-undang atau kebankrapan.

- Jumlah pendedahan kewangan berbanding pendapatan.

- Umur akaun tertua dan tempoh purata sejarah kredit.

- Kekerapan permohonan kredit baharu dalam masa singkat.

Rekod positif membina kepercayaan dan meningkatkan peluang anda mendapat kelulusan lebih pantas, had lebih tinggi, dan terma pembiayaan lebih baik.

Bagaimana Skor Kredit Akhir Dikira

Skor kredit akhir anda di Malaysia dikira berdasarkan gabungan data daripada CCRIS dan CTOS. CTOS menggabungkan butiran akaun dan pembayaran daripada Bank Negara CCRIS bagi menjana skor numerik antara 300 (risiko tinggi) hingga 850 (cemerlang).

Skor tinggi menandakan pengurusan kewangan yang baik dan disiplin pembayaran. Walaupun CCRIS tidak memberikan skor numerik, maklumat di dalamnya mempunyai pengaruh langsung terhadap skor yang dipaparkan dalam sistem myCTOS atau biro kredit lain.

Untuk melihat skor penuh, log masuk ke akaun myCTOS anda — di situ akan dipaparkan ringkasan CCRIS dan Skor CTOS anda. Melakukan semakan berkala memastikan reputasi kewangan anda sentiasa terkini.

Cara Meningkatkan Skor Kredit

Meningkatkan skor kredit memerlukan disiplin dan tabiat kewangan yang konsisten. Amalkan strategi berikut:

- Bayar semua bil tepat pada masa.

- Elakkan kelewatan bayaran pinjaman atau kad.

- Kekalkan baki kad kredit di bawah 30% daripada had.

- Hadkan permohonan pinjaman baharu secara serentak.

- Kekalkan akaun lama untuk sejarah kredit yang stabil.

- Lakukan semakan CCRIS dan CTOS sekurang-kurangnya dua kali setahun.

- Selesaikan hutang kecil lebih awal.

- Gunakan campuran kredit (jaminan & tanpa jaminan).

- Rancang perbelanjaan dan kekalkan kestabilan akaun.

- Amalkan disiplin — pembayaran bertanggungjawab hari ini menjamin peluang kewangan lebih baik esok.